みなさん貯金してますか?地味な気がして、したくないという方。気持ちわかります。俺もそうでした。

実は、貯金しなくてもお金が貯まっていく方法があります。それは投資です。

投資といわれると、騙されるんじゃないか?破産するかも?と思われる方もいるでしょう。

正しい知識があれば怖くはありません。少ないリスクで着実に資産を増やすこともできます。

なぜなら、初心者でもリスクが少なく手軽にはじめられる投資商品があるからです。

それはインデックス投資です。

この記事では、インデックス投資について、メリットや具体的な投資商品を紹介していきます。

この記事を読むと初歩的な投資の知識と具体的なはじめ方がわかります。

結論は、貯金がいやなら投資せよ!ということです。

なぜ今、投資を始めた方がいいのか

上がり続ける物価、上がらない給料。老後資金が足りなくなるリスクが現実的になってきています。

年金だけでは生活が厳しい時代です。今から備えるのが安心ですよ。

「時間」を味方につける

複利の効果は時間とともに大きくなります。

| 積立額(毎月) | 年率 | 期間 | 元本 | 運用総額 | 運用益 |

|---|---|---|---|---|---|

| 1万円 | 7% | 10年 | 120万円 | 約173万円 | 約53万円 |

| 1万円 | 7% | 20年 | 240万円 | 約520万円 | 約280万円 |

| 1万円 | 7% | 30年 | 360万円 | 約1,220万円 | 約860万円 |

積み立てと複利ってすごいですね。毎月1万円を積立投資し続けると30年後は4倍になります。

銀行預金ではお金はほぼ増えない

普通預金の金利は0.001%程度。100万円預けても1年で10円程度しか増えません。一回でも手数料払ったらマイナスです。

昨今の物価高は、通貨の価値が下がっていることをあらわします。仮に以前100円で買えていたものが、今200円だとすると通貨の価値は半分になったことになります。インフレが続けばお金が減っているのと同じです。

その点、投資商品は価値が上がり続けています。

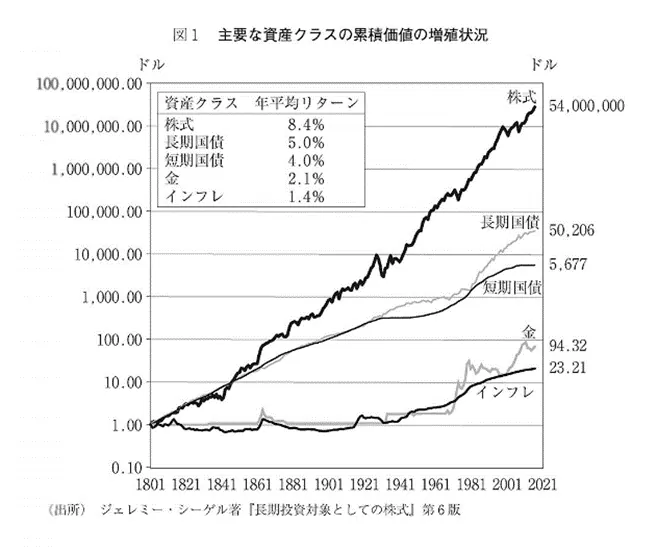

(出典:日本経済新聞出版「ウォール街のランダム・ウォーカー<原著第13版>」)

1801年に1ドルだった物価が2021年には23ドルに。200年でモノの価値は23倍になっています。ということは通貨の価値は23分の1になったということです。

その点株式の場合は、1801年に1ドルだった株式インデックスが、2021年には5400万ドルになっている!

俺は投資のことを全く知りませんでした。借金してブラックなのに、投資しようなんて考えれなかったです。そんな俺に救いの手を差し伸べてくれたのが女神です。

女神も投資しています。経験者の立場から「借金があっても投資できる」「少額からでもできる」と教えてくれました。

両学長の動画も教えてくれました。

投資はこわい なんだか騙されそう 破産するかも

投資ってあまりいいイメージないですよね。よく「絶対儲かる投資話がある」とか言われて騙されたというニュースよくがあります。学校でも投資のことは教えてくれません。危険なものというイメージが払拭できません。まず投資について知りましょう。

いろいろな投資があります

- インデックス投資

- 高配当株投資

- 個別株への集中投資

- 国内不動産投資

- 仮想通貨

- ロボアドバイザー

- ソーシャルレンディング

一般市民の資産形成

①家計管理

収入をアップさせて、支出を下げる

②資産を買い続ける

多くの人が資産形成で失敗する理由は、ゴミ(詐欺)商品を買わされてるからです。

では、ゴミを買わないようにするにはどうしたらいいのか。重要なことを書いていきます。

投資初心者にとって重要な「5つのこと」

①家計を管理することが最優先

資産形成において最も重要なのは家計管理能力です。投資できるタネ銭を優良家計で作ることが先決です。

②伝統的資産(株・債券)から買い始める

昔からある株式や債券は、ボッタクリが少ないです。

以下は初心者に難しいので手を出さないほうが無難。

- 不動産

- ソーシャルレンディング

- 仮想通貨(暗号通貨)

- FX(外国為替取引)

③少額からはじめる

資産とは、購入額以上の金銭を生んでくれるものをいいます。

値動きに慣れることが最初の課題です。慣れるまで大金を突っ込まないようにしましょう。どんなニュースがあるとどれくらい値が動くのか?一年でどれくらい値下がり値上がりを繰り返すのか肌感覚で分かるようになってから、徐々に投資額増やしていきます.

④手数料はできる限り払わない

- 販売手数料;株やファンドの購入時に発生する

2,運用手数料;ファンドを運用してもらうとかかる手数料

3,取引手数料 株のトレードをすると

4,為替手数料 外貨建ての資産を買う時

5,口座手数料 口座の開設・維持のための手数料

6.アドバイスフィーetc

資産運用の鉄則:手数料をはらわない

例えば、運用手数料が年率2%だとすると、100万投資したら一年で2万かかります。10年で20万円もの手数料を払わなければなりません。これでは増えるお金も増えません。

2%の手数料が高いと感じるように相場観を身に付けましょう。

高い手数料に見合う成果を残せる商品は少ないです。

⑤税金はできる限り払わない

- 資産を売却して値上がり益をゲットした

- 資産から利息・配当金をゲットした

上記でざっくり20%くらい持っていかれます。かなりの額ですよね。

ご安心ください。優遇税制があります。資産運用で発生した税金をゼロ(非課税)にできる制度があります。

NISAや iDeCoなど

税金は自分で知識武装して自分で下げていかないと下がりません。

- FX(外国為替取引)

- 仮想通貨(暗号通貨)

- ロボアドバイザー

- ソーシャルレンディング

これらは優遇制度がありません。

手数料が高くて、税金取られ放題の投資になります。

インデックス投資3選

初心者が買うべきインデックス投資3選を紹介します。貯金をしたくない人向けの商品です。比較的安全で、長期的にみると確実に資産の増加を見込める投資です。

| 商品名 | 投資対象 | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式 | これ1本で全世界に分散投資 |

| SBI・バンガード・S&P500インデックス・ファンド | 米国の主要企業500社 | アメリカごと買う |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要企業500社 | 安定・成長力あり(Apple、Amazonなど) |

eMAXIS Slim 全世界株式(オール・カントリー)

絶対に覚えておきたいオルカンの特徴7選

- ベンチマークはMSCI ACWI

- (全世界株なのに)小型株は含まない

- (全世界株なのに)フロンティア市場は含まない

- (全世界株なのに)スタンドアローン市場は含まない

- 1987年以来リターンは年率8.1%

- 現在の投資先比率

- コスト最安級で指数との乖離も小さい

① ACWI(アクウィ)

ベンチマークとは;投資のパフォーマンスを評価するための基準となる指数のことを言います。日本では日経平均株価やTOPIX(東証株価指数)。

- 投資対象国;先進国23ヵ国、新興国24ヵ国の計47ヵ国

- 投資銘柄数;上記の国に上場する約2,900名柄

- 株式市場の時価総額のうち85%をカバー

②(全世界株なのに)小型株は含まない

小型株とは時価総額下位15%の株式です。小型株はハイリスク。

| 先進国23ヵ国 | 新興国24ヵ国 | |

| 大型株 | 時価総額上位70% | 時価総額上位70% |

| 中型株 | 中位15% | 中位15% |

| 小型株 | 下位15% | 下位15% |

③(全世界株なのに)フロンティア市場は含まない

フロンティア市場とは、新興国に比べて、さらに国が小さく、株式市場が未成熟で、株式取引の流動性が低い市場(売買高が少なく取引が成立しづらい)。

- ベトナム

- ナイジェリア

- ルーマニア

- バーレーン

など

④(全世界株なのに)スタンドアローン市場は含まない

スタンドアローン市場とは孤立した市場のことをいいます。現在では、ロシアやウクライナが分類されています。

⑤1987年以来リターンは年率8.1%

ACWIのリターンとリスクについて。過去10年のリターンは年率8.48%です。1987年以来のリターンは年率8.1%になっています。最大損失は2007年10月〜2009年3月の間で、高値から58%のマイナスでした。これはリーマンショックが起きた時で、100年に一度レベルの大暴落でした。

リスクは、ざっくり15%〜20%程度です。 一番いいケースで、約40%儲かります。一番悪いケースで約30%損することになります。長期的にみると年率5〜8%は期待できるんです。

⑥現在の投資先比率

組入上位10か国と地域

| 国・地域 | 比率 |

|---|---|

| 1 アメリカ | 59.4% |

| 2 日本 | 5.4% |

| 3 イギリス | 3.7% |

| 4 フランス | 2.7% |

| 5 カナダ | 2.7% |

| 6 スイス | 2.2% |

| 7 ドイツ | 1.9% |

| 8 オーストラリア | 1.7% |

| 9 インド | 1.7% |

| 10 台湾 | 1.5% |

出典:三菱UFJアセットマネジメント「eMbxis Slim 全世界株式(オールカントリー)」※2023年12月9日時点

アメリカが全体の約6割を占めています。なぜアメリカが投資対象に選ばれるのでしょうか?

- 人口動態のバランスが良い(若い人が多い)

- 先進国では数少ない人口増加国

- 政治が安定しており地政学リスクも小さい(本土が攻められにくい)

- 金融法制が整備されている

- イノベーションが起きやすい文化がある

オルカンの地域別投資比率

| 比率 | |

|---|---|

| 国内株式 | 5.4% |

| 先進国株式 | 84.1% |

| 新興国株式 | 10.5% |

| コールローン他 | 0.1% |

出典:三菱UFJアセットマネジメント「eMbxis Slim 全世界株式(オールカントリー)」※2023年12月9日時点

約9割が先進国で、新興国は1割程度ということもおさえておきたいところです。

組入上位10業種

| 業種 | 比率 |

|---|---|

| 1 情報技術 | 21.7% |

| 2 金融 | 15.1% |

| 3 ヘルスケア | 10.6% |

| 4 一般消費財・サービス | 10.5% |

| 5 資本財・サービス | 10.1% |

| 6 コミュニケーション・サービス | 7.0% |

| 7 生活必需品 | 6.4% |

| 8 素材 | 4.3% |

| 9 エネルギー | 4.3% |

| 10 公益事業 | 2.5% |

出典:三菱UFJアセットマネジメント「eMbxis Slim 全世界株式(オールカントリー)」※2023年12月9日時点

上位3業種で全体の約半分を占めています。時代の流れを反映していますね。

組入上位10銘柄

| 銘柄 | 国・地地域 | 業種 | 比率 |

|---|---|---|---|

| 1 APPLE INC | アメリカ | 情報技術 | 4.2% |

| 2 MICROSOFT CORP | アメリカ | 情報技術 | 3.7% |

| 3 AMAZON.COM INC | アメリカ | 一般消費財・サービス | 2.0% |

| 4 NVIDIA CORP | アメリカ | 情報技術 | 1.7% |

| 5 ALPHABET INC-CL A | アメリカ | コミュニケーション・ サービス | 1.5% |

| 6 META PLATFORMS INC-CLASS A | アメリカ | コミュニケーション・ サービス | 1.1% |

| 7 TESLA INC | アメリカ | 一般消費財・サービス | 1.0% |

| 8 ALPHABET INC-CL C | アメリカ | コミュニケーション・サービス | 0.7% |

| 9 BROADCOM INC | アメリカ | 情報技術 | 0.7% |

| 10 JPMORGAN CHASE & CO | アメリカ | 金融 | 0.7% |

出典:三菱UFJアセットマネジメント「eMbxis Slim 全世界株式(オールカントリー)」※2023年12月9日時点

地球代表クラスの優良企業が並んでいます。

一時期META社はトップ10圏外でしたが現在は6位です。投資比率が自動で調整されるのが時価加重のメリットなんです。

それぞれの国・エリア・産業・企業の成長率をみると、長期的にみて年率5%ぐらいの成長率は十分期待できそうです。

⑦コスト最安級で指数との乖離も小さい

ACWIは非常に優れた指数です。その指数をベンチマークとするインデックスファンドが優れているとは限りません。

指数の年率5%でもファンドの成績が4%ということも起こりえます。その主な原因がコストです。指数を再現するためには様々なコストがかかります。

- 人件費

- 売買手数料

- 監査報酬(第三者がファンドの運用状況や不正が行われたいないか確認する)

MSCI ACWIに連動するインデックスファンドのコストの比較

| eMbxis Slim 全世界株式 (オールカントリー) | つみたて全世界株式 | 全世界株式 インデックス・ファンド |

| 0.05775% | 0.198% オルカンとの差0.14025% | 0.528% オルカンとの差0.47025% |

| 三菱UFJアセットマネジメント | 三菱UFJアセットマネジメント | 三井住友信託銀行株式会社 |

0.4%超のコスト差は投資の世界では決して小さくありません。このコストが元の指数との乖離につながっていきます。

2024年に始まった新NISAの影響で手数料の引き下げ競争が進行中です。

| 楽天・オールカントリー 株式 インデックス・ファンド | Tracers MSCI オールカントリー・ インデックス・ | はじめてのNISA 全世界株式インデックス |

| 0.0561% | 0.05775% | 0.5775% |

| 楽天証券 | 日興アセットマネジメント | 野村アセットマネジメント |

楽天が業界最安の手数料を発表し話題に。ただこれらは誕生から日が浅く実績も少ないです。

- しっかり指数と同じ成績をだせているか?

- 開示されている「信託報酬」に含まれない隠れコストは高くないか?

- 人気が出なくて運用停止にならないか?

eMbxis Slim 全世界株式(オールカントリー)はACWIに連動する投資信託として最安級です。運用がうまく指数との乖離も小さく、実績も豊富です。1番おすすめ。

ちゃんとしたインデックスファンドを選ぶことで、「指数」の成績が本当に自分のものになります。

さあ、あなたも始めよう!インデックス投資

貯金をしたくないあなた、インデックス投資を始めてみませんか?長期的にみると比較的安全にお金を増やすことができます。もちろん投資なのでリスクはあります。絶対元本保証がないとダメだとう方はやめたほうがいいです。

インデックス投資の肝は、買い続けることです。上がっても買う。下がっても買う。損切して底値で買い戻そうとしたりしない。ほったらかしでいんです。楽じゃないですか。忘れるくらいがちょうどいい。

貯金が地味でなんだかしたくないとう方には、比較的安全で少し刺激のあるインデックス投資がおすすめです。

その中でも今はオルカンが最強!

世界を買いましょう!

以下に証券口座開設の方法と投資商品の買い方を簡単にまとめています。参考にしてください。

📝【証券口座開設の手順(2025年版)】

例:楽天証券/SBI証券/松井証券など(基本的に手順は似ています)

✅ 事前に準備するもの(これだけ!)

| 必要なもの | 用途 |

| ✅ マイナンバーカード(または通知カード+本人確認書類) | 本人確認・NISA連携のため |

| ✅ 本人確認書類(免許証・パスポートなど) | 身元確認 |

| ✅ メールアドレス&スマホ | 登録・認証用 |

| ✅ 銀行口座(※自分名義) | 入金用・連携 |

📌 口座開設 7ステップ

STEP 1:証券会社の公式サイトにアクセス

- 例)「楽天証券 口座開設」などで検索

- スマホからでもPCからでもOK

STEP 2:「口座開設(無料)」をクリック

- 基本情報(氏名・住所・連絡先など)を入力

- メール認証(6桁コードなど)が求められることも

STEP 3:本人確認書類をアップロード

- マイナンバーカードがあればスムーズ(1枚でOK)

- スマホで撮影→アップロードで完了

STEP 4:「特定口座・源泉徴収あり」を選択(おすすめ)

- 確定申告を自分でやらなくていいので初心者向き

- 特に会社員の方はこれ一択でOK!

STEP 5:「つみたてNISA」または「新NISA」口座を申し込む

- 「つみたてNISAを利用する」or「成長投資枠と両方使う」など選べる

- どのNISAにするか迷ったら「つみたてNISA枠」をまず選んでOK

STEP 6:銀行口座を登録(自動引き落とし設定)

- 楽天銀行、住信SBIネット銀行などが便利

- あとから登録も可能

STEP 7:審査結果を待つ(1〜3営業日)

- 承認後、「ログイン情報」がメールで届く

- それで口座開設完了!

→ いよいよ買付・積立設定ができるように✨

🟩 開設完了後にやること(スタート準備)

| 作業 | 内容 |

| 🔄 ログインして投資信託を選ぶ | 例:eMAXIS Slim 全世界株式など |

| 💰 積立金額・頻度を設定 | 例:毎月1万円、自動引き落とし |

| ✅ 積立実行 | これで「ほったらかし投資」がスタート! |

💬 おすすめ証券会社(迷ったらこの2つ)

| 証券会社 | 特徴 |

| 🟣 楽天証券 | 初心者にやさしいUI・楽天ポイントが貯まる |

| 🔵 SBI証券 | 取扱商品数が最多・TポイントやVポイント連携も◎ |

コメント